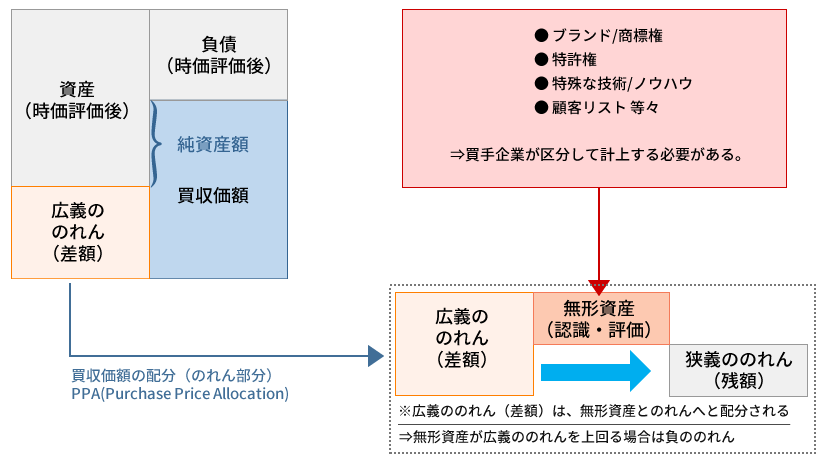

パーチェス・プライス・アロケーションとは

パーチェス・プライス・アロケーション(以下、PPAと言います。)とは、M&Aにおける買収対価(買収価額)を、買収対象企業の資産及び負債の基準日時点における時価を基礎として、買収対象企業の資産及び負債に配分する手続きです。買収側の会社では、買収対象の会社を買収後1年以内に、このPPAによる処理が求められます。

PPAは、オフバランスとなってB/S計上されていない無形資産も併せて時価評価する必要があることから、PPA手続の一環として、買収対象企業に存在すると考えられる無形資産(商標権、顧客関連資産等)を識別・測定し、買収対価を当該無形資産に配分するという手続きが必要となります。

2010年の企業結合会計基準の改正により必須になりましたが、日本では、無形資産の評価手法は確立されておらず、米国基準等における無形資産評価の実務経験が豊富な外部の専門家へ依頼する必要があると考えられます。

PPAの概念図

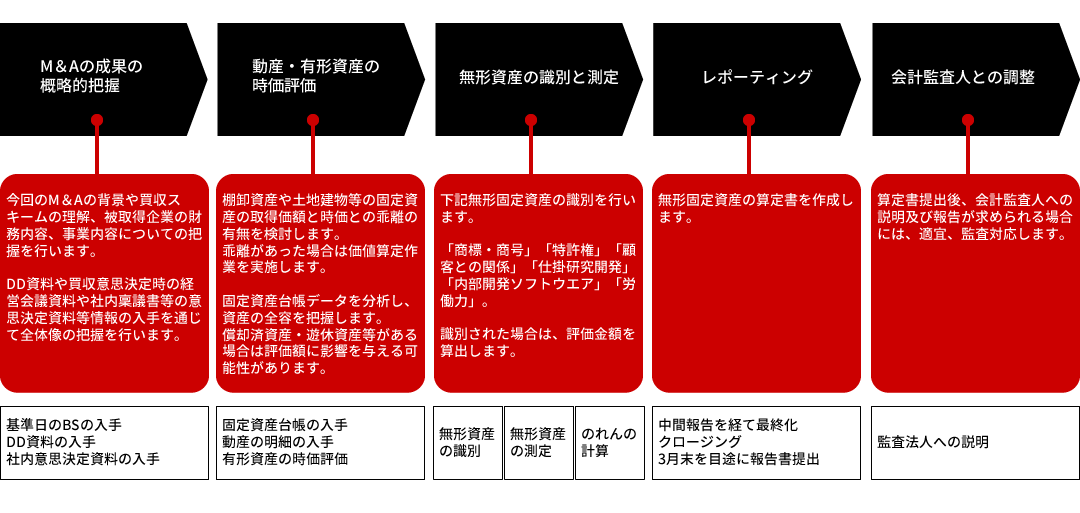

PPAの作業工程の流れ